बेल्जियम

# बेलगाम #stateaid: आयोग ने 'अतिरिक्त लाभ' कर योजना को अवैध करार दिया; 700 बहुराष्ट्रीय कंपनियों से लगभग € 35 मिलियन वसूला जाना

यूरोपीय आयोग ने निष्कर्ष निकाला है कि बेल्जियम द्वारा अपनी "अतिरिक्त लाभ" कर योजना के तहत दिए गए चुनिंदा कर लाभ यूरोपीय संघ के राज्य सहायता नियमों के तहत अवैध हैं। इस योजना से मुख्य रूप से यूरोपीय संघ की कम से कम 35 बहुराष्ट्रीय कंपनियों को लाभ हुआ है, जिन्हें अब बेल्जियम को अवैतनिक कर वापस करना होगा।

2005 से लागू बेल्जियम की "अतिरिक्त लाभ" कर योजना ने कुछ बहुराष्ट्रीय समूह कंपनियों को कर निर्णयों के आधार पर बेल्जियम में काफी कम कर का भुगतान करने की अनुमति दी। इस योजना ने तथाकथित "अतिरिक्त लाभ" के लिए छूट के लिए कंपनियों के कॉर्पोरेट कर आधार को 50% से 90% तक कम कर दिया, जो कथित तौर पर एक बहुराष्ट्रीय समूह का हिस्सा होने के परिणामस्वरूप होता है। आयोग की गहन जांच फरवरी 2015 में खोला गया पता चला कि यह योजना बेल्जियम कंपनी कर नियमों और तथाकथित "आर्म्स लेंथ सिद्धांत" के तहत सामान्य अभ्यास से अलग हो गई है। यह यूरोपीय संघ के राज्य सहायता नियमों के तहत अवैध है।

प्रतिस्पर्धा नीति के प्रभारी आयुक्त मार्ग्रेथ वेस्टेगर ने कहा: "बेल्जियम ने कुछ चुनिंदा बहुराष्ट्रीय कंपनियों को पर्याप्त कर लाभ दिए हैं जो यूरोपीय संघ के राज्य सहायता नियमों को तोड़ते हैं। यह छोटे प्रतिस्पर्धियों जो बहुराष्ट्रीय नहीं हैं, को असमान स्तर पर रखकर योग्यता के आधार पर प्रतिस्पर्धा को विकृत करता है।

यूरोपीय संघ के देशों के पास निवेश पर सब्सिडी देने के कई कानूनी तरीके हैं और यूरोपीय संघ में निवेश करने के कई अच्छे कारण भी हैं। हालाँकि, यदि कोई देश कुछ बहुराष्ट्रीय कंपनियों को अवैध कर लाभ देता है जो उन्हें अपने वास्तविक लाभ के अधिकांश हिस्से पर कर का भुगतान करने से बचने की अनुमति देता है, तो यह यूरोपीय संघ में निष्पक्ष प्रतिस्पर्धा को गंभीर रूप से नुकसान पहुँचाता है, अंततः यूरोपीय संघ के नागरिकों की कीमत पर।"

"अतिरिक्त लाभ" कर योजना का विपणन कर प्राधिकरण द्वारा "केवल बेल्जियम में" लोगो के तहत किया गया था। इससे केवल कुछ बहुराष्ट्रीय समूहों को लाभ हुआ, जिन्हें योजना के आधार पर कर निर्णय दिया गया था, जबकि केवल बेल्जियम में सक्रिय स्टैंड-अलोन कंपनियां (यानी ऐसी कंपनियां जो समूहों का हिस्सा नहीं हैं) समान लाभ का दावा नहीं कर सकती थीं। यह योजना यूरोपीय संघ के एकल बाजार के भीतर प्रतिस्पर्धा की एक बहुत ही गंभीर विकृति का प्रतिनिधित्व करती है जो विभिन्न प्रकार के आर्थिक क्षेत्रों को प्रभावित करती है।

योजना से लाभान्वित होने वाली बहुराष्ट्रीय कंपनियाँ मुख्य रूप से यूरोपीय कंपनियाँ हैं, जिन्होंने योजना के तहत अधिकांश करों से भी परहेज किया। आयोग का अनुमान है कि कंपनियों से वसूली जाने वाली कुल राशि लगभग €700 मिलियन होगी।

अतिरिक्त लाभ योजना

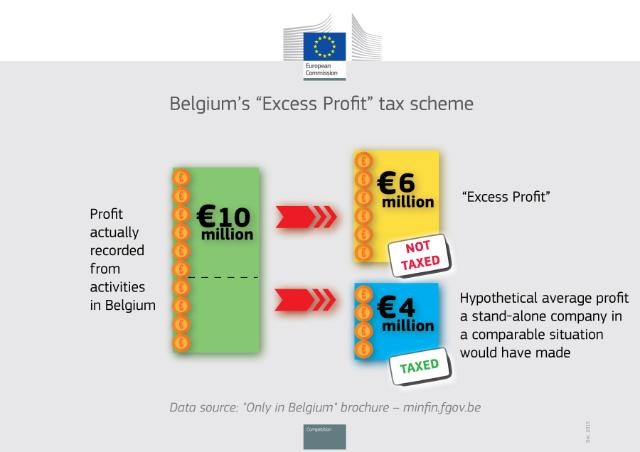

बेल्जियम कंपनी कर नियमों के अनुसार कंपनियों पर बेल्जियम में गतिविधियों से वास्तव में दर्ज किए गए लाभ के आधार पर कर लगाया जाना आवश्यक है। हालाँकि, 2005 की "अतिरिक्त लाभ" योजना, 'कोड डेस इम्पॉट्स सुर लेस रेवेनस/वेटबोएक इंकोमस्टेनबेलास्टिंगेन' के अनुच्छेद 185§2, बी) पर आधारित, ने बहुराष्ट्रीय कंपनियों को कथित "अतिरिक्त लाभ" के लिए अपने कर आधार को कम करने की अनुमति दी। एक बाध्यकारी कर निर्णय का. ये आम तौर पर चार साल के लिए वैध होते थे और इन्हें नवीनीकृत किया जा सकता था।

ऐसे कर निर्णयों के तहत, किसी बहुराष्ट्रीय कंपनी के वास्तविक रिकॉर्ड किए गए लाभ की तुलना उस काल्पनिक औसत लाभ से की जाती है जो एक तुलनीय स्थिति में एक अकेली कंपनी ने कमाया होगा। लाभ में कथित अंतर को बेल्जियम के कर अधिकारियों द्वारा "अतिरिक्त लाभ" माना जाता है, और बहुराष्ट्रीय कंपनी का कर आधार आनुपातिक रूप से कम हो जाता है। यह इस आधार पर आधारित है कि बहुराष्ट्रीय कंपनियां बहुराष्ट्रीय समूह का हिस्सा होने के परिणामस्वरूप "अतिरिक्त लाभ" कमाती हैं, उदाहरण के लिए तालमेल, पैमाने की अर्थव्यवस्था, प्रतिष्ठा, ग्राहक और आपूर्तिकर्ता नेटवर्क, नए बाजारों तक पहुंच के कारण। व्यवहार में, संबंधित कंपनियों का वास्तविक दर्ज लाभ आमतौर पर 50% से अधिक और कुछ मामलों में 90% तक कम हो गया था।

आयोग की गहन जांच से पता चला कि कंपनी के वास्तविक कर आधार से "अतिरिक्त लाभ" को छूट देकर, योजना ने दोनों को कम कर दिया:

- बेल्जियम कंपनी कर नियमों के तहत सामान्य अभ्यास। यह बहुराष्ट्रीय कंपनियों को अन्य कंपनियों की तुलना में तरजीही, चयनात्मक सब्सिडी प्रदान करते हुए ऐसा कर प्राप्त करने में सक्षम था। अधिक विशेष रूप से, कम से कम 35 कंपनियों को अनुचित प्रतिस्पर्धी कर लाभ दिया गया था, उदाहरण के लिए, उनके किसी भी स्टैंड-अलोन प्रतिस्पर्धी को सामान्य बेल्जियम कंपनी कर नियमों के तहत बेल्जियम में दर्ज किए गए अपने वास्तविक लाभ पर कर का भुगतान करना पड़ता था, और;

- यूरोपीय संघ के राज्य सहायता नियमों के तहत "हाथ की लंबाई का सिद्धांत"। यह मानते हुए भी कि कोई बहुराष्ट्रीय कंपनी इस तरह के "अतिरिक्त लाभ" उत्पन्न करती है, हाथ की लंबाई के सिद्धांत के तहत उन्हें समूह कंपनियों के बीच इस तरह से साझा किया जाएगा जो आर्थिक वास्तविकता को दर्शाता है, और फिर जहां वे उत्पन्न होते हैं वहां कर लगाया जाएगा। हालाँकि, बेल्जियम की "अतिरिक्त लाभ" योजना के तहत ऐसे मुनाफे को एकल समूह कंपनी के कर आधार से एकतरफा छूट दी जाती है।

योजना के चुनिंदा कर लाभों को बेल्जियम द्वारा उठाए गए इस तर्क से भी उचित नहीं ठहराया जा सकता है कि दोहरे कराधान को रोकने के लिए कटौती आवश्यक है। वास्तव में, समायोजन बेल्जियम द्वारा एकतरफा किया गया था, यानी वे समान लाभ पर कर लगाने के लिए किसी अन्य देश के दावे के अनुरूप नहीं थे। इस योजना के लिए कंपनियों को किसी भी सबूत या यहां तक कि दोहरे कराधान के जोखिम को प्रदर्शित करने की आवश्यकता नहीं है। वास्तव में, इसके परिणामस्वरूप दोहरा गैर-कराधान हुआ।

इसलिए यह योजना कंपनियों को तरजीही कर उपचार देती है जो यूरोपीय संघ के राज्य सहायता नियमों (ईयू के कामकाज पर संधि के अनुच्छेद 107) के तहत अवैध है।

वसूली

फरवरी 2015 में आयोग द्वारा अपनी जांच शुरू करने के बाद से बेल्जियम ने "अतिरिक्त लाभ" योजना को रोक दिया है और इस योजना के तहत कोई नया कर निर्णय नहीं दिया है। हालाँकि, जिन कंपनियों को 2005 में पहली बार लागू होने के बाद से इस योजना के तहत कर निर्णय पहले ही प्राप्त हो चुके थे, उन्हें इससे लाभ मिलता रहा है।

आयोग के निर्णय के अनुसार बेल्जियम को भविष्य में भी "अतिरिक्त लाभ" योजना को लागू करना बंद करना होगा। इसके अलावा, योजना के लाभार्थियों को मिले अनुचित लाभ को दूर करने और निष्पक्ष प्रतिस्पर्धा बहाल करने के लिए, बेल्जियम को अब कम से कम 35 बहुराष्ट्रीय कंपनियों से पूरा अवैतनिक कर वसूलना होगा, जिन्हें अवैध योजना से लाभ हुआ है। अवैध कर योजना से वास्तव में किन कंपनियों को लाभ हुआ है और प्रत्येक कंपनी से वसूले जाने वाले कर की सटीक मात्रा अब बेल्जियम के कर अधिकारियों द्वारा निर्धारित की जानी चाहिए। आयोग का अनुमान है कि यह कुल मिलाकर लगभग €700 मिलियन है।

पृष्ठभूमि

जून 2013 से, आयोग सदस्य राज्यों की कर निर्णय प्रथाओं की जांच कर रहा है। इसने दिसंबर 2014 में इस सूचना पूछताछ को सभी सदस्य राज्यों तक बढ़ा दिया अक्टूबर 2015आयोग ने निर्णय लिया है कि लक्ज़मबर्ग और नीदरलैंड ने क्रमशः फिएट और स्टारबक्स को चुनिंदा कर लाभ प्रदान किए हैं। आयोग की तीन गहन जांचें भी चल रही हैं, जिनमें कहा गया है कि कर निर्णय राज्य सहायता संबंधी मुद्दों को जन्म दे सकते हैं। आयरलैंड में सेब, लक्ज़मबर्ग में अमेज़न और लक्ज़मबर्ग में मैकडॉनल्ड्स.

कर चोरी और कर धोखाधड़ी के खिलाफ लड़ाई इस आयोग की सर्वोच्च प्राथमिकताओं में से एक है। कर पारदर्शिता पैकेज आयोग द्वारा पिछले साल मार्च में प्रस्तुत किए गए प्रस्ताव को पहली सफलता अक्टूबर 2015 में मिली जब सदस्य देशों ने इसे अपनाया एक राजनीतिक समझौते पर पहुँचे केवल सात महीने की बातचीत के बाद कर निर्णयों पर सूचना के स्वचालित आदान-प्रदान पर। यह कानून बहुत अधिक पारदर्शिता लाने में योगदान देगा और कर नियमों को कर दुरुपयोग के साधन के रूप में उपयोग करने से रोकने के रूप में कार्य करेगा - व्यवसायों और उपभोक्ताओं के लिए अच्छी खबर है जो इस बहुत उपयोगी कर अभ्यास से लाभान्वित होते रहेंगे लेकिन इसके तहत निष्पक्ष कर प्रतिस्पर्धा के लिए एक रूपरेखा सुनिश्चित करने के लिए बहुत सख्त जांच।

जून 2015 में, आयोग ने कर से बचाव से निपटने, स्थायी कर राजस्व को सुरक्षित करने और व्यवसायों के लिए एकल बाजार को मजबूत करने के लिए कई पहलों का भी अनावरण किया। प्रस्तावित उपाय, का हिस्सा निष्पक्ष एवं प्रभावी कराधान के लिए आयोग की कार्य योजना, का उद्देश्य यूरोपीय संघ में कॉर्पोरेट कर वातावरण में उल्लेखनीय सुधार करना है, इसे अधिक निष्पक्ष, अधिक कुशल और अधिक विकास-अनुकूल बनाना है। मुख्य कार्रवाइयों में प्रभावी कराधान सुनिश्चित करने के लिए एक रूपरेखा शामिल है जहां मुनाफा उत्पन्न होता है और सामान्य समेकित कॉर्पोरेट टैक्स बेस (सीसीसीटीबी) को फिर से लॉन्च करने की रणनीति है जिसके लिए 2016 के दौरान एक नया प्रस्ताव अपेक्षित है।

आयोग अब यूरोपीय संघ के भीतर और दुनिया भर में कॉर्पोरेट कर चोरी से निपटने के लिए पहल का एक और पैकेज शुरू करने की योजना बना रहा है। प्रस्ताव इस सरल सिद्धांत पर आधारित होंगे कि सभी कंपनियों, बड़ी और छोटी, को वहां कर का भुगतान करना होगा जहां वे अपना लाभ कमाते हैं। पैकेज 27 जनवरी को प्रस्तुत किया जाएगा और अंतरराष्ट्रीय स्तर पर अच्छे कर प्रशासन मानकों को लागू करने के लिए एक समन्वित यूरोपीय संघ-व्यापी दृष्टिकोण भी स्थापित करेगा।

निर्णयों का अगोपनीय संस्करण केस संख्या के अंतर्गत उपलब्ध कराया जाएगा SA.37667 किसी भी गोपनीयता के मुद्दे का समाधान हो जाने के बाद डीजी प्रतियोगिता वेबसाइट पर राज्य सहायता रजिस्टर में। राज्य सहायता साप्ताहिक ई-न्यूज़ इंटरनेट और यूरोपीय संघ के आधिकारिक जर्नल में राज्य सहायता निर्णयों के नए प्रकाशनों को सूचीबद्ध करता है।

आयोग के फैसले पर प्रतिक्रिया देते हुए, एनेलिस डोड्स एमईपी (एस एंड डी) ने कहा: "यह एक ऐतिहासिक निर्णय है, और जो दर्शाता है कि आयुक्त वेस्टेगर वास्तव में आक्रामक कर बचाव के मुद्दे को बहुत गंभीरता से ले रहे हैं। इसमें शामिल आंकड़े - कुछ से €700 मिलियन 35 कंपनियाँ - बहुत बड़ी हैं और उन्हें सरकारों और कंपनियों को समान रूप से कड़ी चेतावनी भेजनी चाहिए: कि यह एकल बाज़ार के विचार के बिल्कुल विपरीत है, जिससे कुछ कंपनियों को अपने कर बिल को लगभग शून्य तक कम करने की अनुमति मिलती है, जबकि छोटे स्थानीय व्यवसाय कर्तव्यनिष्ठा से अपना उचित भुगतान करते हैं। शेयर करना।

"जब से मैं संसद की विशेष कर समिति के हिस्से के रूप में बेल्जियम के अधिकारियों से मिला हूं तब से मैं इस क्षेत्र में कार्रवाई के लिए बार-बार बुला रहा हूं - और मुझे यह देखकर वास्तव में खुशी हुई कि आयोग ने आज वह कार्रवाई की है। निर्णय के शीर्ष पर आते हुए हाल ही में स्टारबक्स और फिएट के खिलाफ बनाई गई, इससे पता चलता है कि यूरोपीय नागरिक उन कंपनियों को स्वीकार नहीं करेंगे जो अपने कर का उचित हिस्सा नहीं चुकाते हैं, न ही उन सरकारों को स्वीकार करेंगे जो उन्हें इससे बचने में मदद करती हैं।"

बेल्जियम की 'अतिरिक्त लाभ' कर योजना - आयुक्त मार्ग्रेथ वेस्टेगर का वक्तव्य

इस लेख का हिस्सा:

सिगरेट से स्विच: धूम्रपान-मुक्त होने की लड़ाई कैसे जीती जा रही है

अज़रबैजान: यूरोप की ऊर्जा सुरक्षा में एक प्रमुख खिलाड़ी

चीन और उसके प्रौद्योगिकी आपूर्तिकर्ताओं के बारे में मिथक। ईयू रिपोर्ट आपको पढ़नी चाहिए।

बांग्लादेश के विदेश मंत्री ने बांग्लादेश के नागरिकों और विदेशी मित्रों के साथ ब्रुसेल्स में स्वतंत्रता और राष्ट्रीय दिवस समारोह का नेतृत्व किया

कजाकिस्तान, चीन मित्र देशों के संबंधों को मजबूत करने के लिए तैयार हैं

चाउसेस्कु के अनाथालय से, सार्वजनिक कार्यालय तक - एक पूर्व अनाथ अब दक्षिणी रोमानिया में कम्यून का मेयर बनने की इच्छा रखता है।

कज़ाख विद्वानों ने यूरोपीय और वेटिकन अभिलेखागार को खोला

कजाकिस्तान ने कदम बढ़ाया: आर्मेनिया-अजरबैजान विभाजन को पाटना

फ़्रांसीसी प्लसस मीडिया द्वारा शी जिनपिंग द्वारा उद्धरण क्लासिक्स का प्रसार

BOTAS-बुल्गारगाज़ समझौते के बारे में खुलासे यूरोपीय संघ आयोग के लिए एक अवसर खोलते हैं

विश्व प्रेस स्वतंत्रता दिवस: मीडिया पर प्रतिबंध लगाने की घोषणा, प्रेस पर मोल्दोवन सरकार की कार्रवाई के खिलाफ यूरोपीय याचिका।

मास्को से द्वेष: नाटो ने रूसी मिश्रित युद्ध की चेतावनी दी

रूस द्वारा हड़पे गए रोमानिया के राष्ट्रीय खजाने को लौटाना यूरोपीय संघ की बहस में अग्रिम पंक्ति में है

कजाकिस्तान ने कदम बढ़ाया: आर्मेनिया-अजरबैजान विभाजन को पाटना

फिएट 500 बनाम मिनी कूपर: एक विस्तृत तुलना

जैविक एजेंटों के खिलाफ उन्नत सुरक्षा: एआरईएस बीबीएम की इतालवी सफलता - बायो बैरियर मास्क

दो सत्र 2024 की शुरुआत: यहां बताया गया है कि यह क्यों मायने रखता है

राष्ट्रपति शी जिनपिंग का 2024 नववर्ष संदेश

पूरे चीन में प्रेरणादायक यात्रा

बीआरआई का एक दशक: दृष्टि से वास्तविकता तक

"स्नीकिंग कल्ट्स" - ब्रसेल्स में पुरस्कार विजेता वृत्तचित्र स्क्रीनिंग सफलतापूर्वक आयोजित की गई

धर्म और बच्चों के अधिकार - ब्रसेल्स से राय

तुर्की सीमा पर 100 से अधिक चर्च सदस्यों को पीटा गया और गिरफ्तार किया गया

अज़रबैजान के साथ गहन ऊर्जा सहयोग - ऊर्जा सुरक्षा के लिए यूरोप का विश्वसनीय भागीदार।

-

तंबाकू4 दिन पहले

तंबाकू4 दिन पहलेसिगरेट से स्विच: धूम्रपान-मुक्त होने की लड़ाई कैसे जीती जा रही है

-

आज़रबाइजान5 दिन पहले

आज़रबाइजान5 दिन पहलेअज़रबैजान: यूरोप की ऊर्जा सुरक्षा में एक प्रमुख खिलाड़ी

-

चीन-यूरोपीय संघ4 दिन पहले

चीन-यूरोपीय संघ4 दिन पहलेचीन और उसके प्रौद्योगिकी आपूर्तिकर्ताओं के बारे में मिथक। ईयू रिपोर्ट आपको पढ़नी चाहिए।

-

बांग्लादेश3 दिन पहले

बांग्लादेश3 दिन पहलेबांग्लादेश के विदेश मंत्री ने बांग्लादेश के नागरिकों और विदेशी मित्रों के साथ ब्रुसेल्स में स्वतंत्रता और राष्ट्रीय दिवस समारोह का नेतृत्व किया